Questa scheda presenta una sintesi dei principali indicatori economico-finanziari dell'impresa

nel periodo selezionato, come fatturato, utile, costi, debiti e crediti. Si tratta di un cruscotto progettato per

consentire un monitoraggio immediato e intuitivo dello stato di salute dell'impresa.

La Scheda

La

scheda è raggiungibile direttamente dalla schermata principale dell'applicazione, cliccando sull'icona raffigurante

un grafico a barre verticali (istogramma), come mostrato nell’immagine seguente.

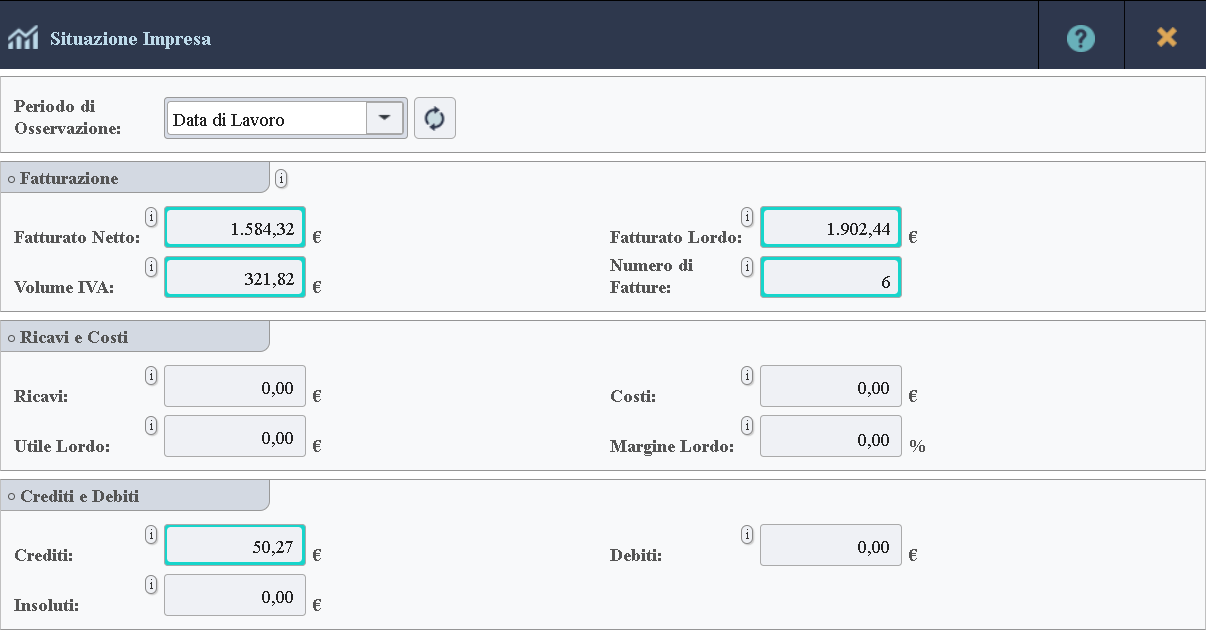

Il contenuto della scheda, presenta gli indicatori di sintesi dello stato di salute dell'impresa, organizzati per

macro-gruppi di appartenenza.

Nella

barra delle funzioni sono attive le seguenti funzionalità:

Guida, Chiudi.

Descrizione dei Dati

Indica il periodo di interesse che si vuole considerare per il calcolo degli indicatori economico-finanziari.

Le fatture, le note di credito e le note di debito considerate nel periodo devono possedere valore legale ed essere

fiscalmente rilevanti per poter rientrare nel calcolo degli indicatori. Ciò significa che vengono inclusi esclusivamente

i documenti emessi, ovvero quelli trasmessi all'Agenzia delle Entrate con esito positivo, senza errori, anomalie, scarti

o rifiuti.

Fatturazione

Totale del fatturato calcolato sulle fatture trasmesse con esito positivo all'Agenzia delle Entrate, al netto dell'IVA,

nel periodo di osservazione.

Totale del fatturato calcolato sulle fatture trasmesse con esito positivo all'Agenzia delle Entrate, comprensivo di IVA,

nel periodo di osservazione.

Volume IVA a debito prodotto dalle fatture considerate nel periodo di osservazione.

Numero totale di fatture, note di credito e di debito emesse, calcolato sui documenti trasmessi con esito positivo

all'Agenzia delle Entrate, nel periodo di osservazione.

Ricavi e Costi

Valore complessivo delle somme incassate dalle fatture emesse per la vendita di beni e servizi nel periodo di osservazione,

al lordo di spese, costi e imposte e quindi prima dell'applicazione di qualsiasi deduzione.

Valore complessivo dei costi attribuibili alla vendita di beni e servizi relativi alle fatture emesse nel periodo

di osservazione.

Differenza tra i ricavi lordi e i costi nel periodo di osservazione.

Indica la percentuale dell'utile lordo rispetto ai ricavi lordi ovvero quanto resta da ogni euro incassato, dopo aver

pagato il costo diretto del prodotto o servizio venduto, calcolato nel periodo di osservazione.

Crediti e Debiti

Crediti diventati esigibili nel periodo di osservazione che risultano non ancora incassati.

Debiti diventati esigibili nel periodo di osservazione che risultano non ancora saldati.

Indica il totale dei crediti divenuti esigibili nel periodo di osservazione, ma non incassati e marcati come insoluti a

causa del fallimento del tentativo di riscossione.